Sme zahraničná investičná spoločnosť a na Slovensku máme pobočku s oprávnením na poskytovanie niektorých investičných služieb. Rovnakú pobočku máme aj v Českej republike, kde sme začali našim klientom poskytovať tzv. dlouhodobý investiční produkt (DIP). Chceme obdobnú verziu tohto produktu zaviesť aj na Slovensku. Vieme, že Slovenská republika tiež zaviedla daňovo zvýhodnené dlhodobé investičné sporenie (DIS). Myslíme si správne, že keďže môžeme DIP poskytovať v Českej republike, môžeme za obdobných podmienok poskytovať DIS na Slovensku? Teda, keďže sme licencovaná investičná spoločnosť, predpokladáme, že v prvom kroku bude stačiť, keď sa zaregistrujeme v zozname poskytovateľov dlhodobého investičného sporenia, ktorý pravdepodobne vedie Národná banka Slovenska. Potom budeme môcť s klientom uzatvoriť zmluvu o dlhodobom investičnom sporení, v zmysle ktorej budeme môcť do dlhodobého investičného sporenia klienta zaradiť konkrétne finančné nástroje. Pri splnení týchto podmienok si potom bude klient môcť uplatňovať viaceré daňové zvýhodnenia za podmienok stanovených slovenskými predpismi. Je náš predpoklad správny?

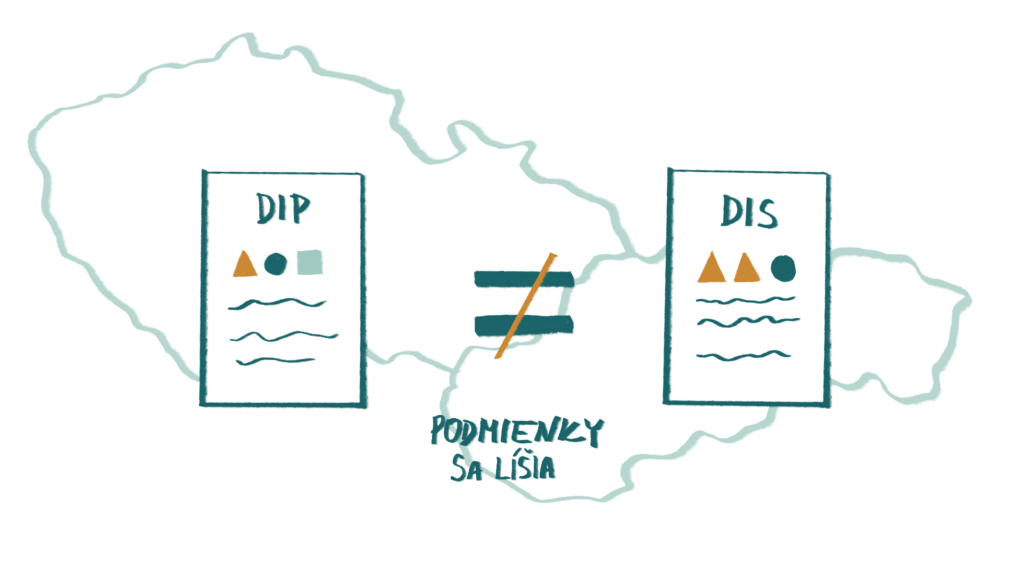

Hoci, tak v Českej republike ako aj na Slovensku, bol účel zavedenia dlhodobého investičného produktu / sporenia obdobný – podpora dlhodobej finančnej stability občanov a zvýšenie ich úspor na dôchodok, produkty sa vo svojich konkrétnych podmienkach dosť líšia. Medzi českým dlhodobým investičným produktom (DIP) a slovenským dlhodobým investičným sporením (DIS) sú viaceré rozdiely tak z hľadiska toho, kto a akým spôsobom môže tieto produkty poskytovať, ako aj z pohľadu podmienok daňového zvýhodnenia.

V prvom rade, v Českej republike môžu DIP poskytovať konkrétne vymenované finančné inštitúcie – banky, sporiteľne a úverové družstvá, obchodníci s cennými papiermi, investičné spoločnosti, samosprávne investičné fondy a obdobné zahraničné inštitúcie s právom poskytovania služieb v ČR, bez ohľadu na to, aký je rozsah ich licencie. Na Slovensku môžu DIS vykonávať obchodníci s cennými papiermi a ostatné finančné inštitúcie, ktoré majú oprávnenie poskytovať konkrétne investičné služby – riadenie portfólia a vykonávanie pokynov klienta na jeho účet. To znamená, že hoci v Českej republike môžete spĺňať podmienky na poskytovanie DIP, pretože stačí, že ste licencovaná investičná spoločnosť, v Slovenskej republike tieto podmienky spĺňať nemusíte, pretože hoci ste licencovaná finančná inštitúcia, nemusíte mať oprávnenie poskytovať investičnú službu riadenie portfólia alebo investičnú službu vykonávanie pokynov klienta na jeho účet.

Z hľadiska predpokladu na začatie poskytovania dlhodobého investičného sporenia na Slovensku postačuje, aby ste mali licenciu na poskytovanie investičnej služby riadenia portfólia a zároveň investičnej služby vykonávanie pokynov klienta na jeho účet. Nie je potrebné, aby ste čokoľvek ohlasovali Národnej banke Slovenska, pretože NBS v tejto súvislosti nevedie žiaden zoznam poskytovateľov DIS na rozdiel od Českej národnej banky, ktorá takýto zoznam vedie.

Predpokladom poskytovania DIS na Slovensku nie je ani uzatvorenie konkrétnej zmluvy o dlhodobom investičnom sporení na rozdiel od Českej republiky, ktorá v zákone č. 256/2004 Sb. O podnikání na kapitálovém trhu uzatvorenie takejto zmluvy predpokladá. Slovenský zákon č. 566/2001 Zb. o cenných papieroch a investičných službách tiež neobmedzuje poskytovateľov dlhodobého investičného sporenia, aby majetok v rámci dlhodobého investičného sporenia tvorili konkrétne aktíva, na rozdiel od českého zákona, ktorý presne špecifikuje, aký majetok môže byť zaradený do dlhodobého investičného produktu.

Rozdiely sú aj v samotnej daňovej podpore, ktorá je podstatou týchto produktov. V Českej republike je DIP zaradený medzi ostatné „produkty spoření na stáří“ a vzťahuje sa naň: i) možnosť príspevku zamestnávateľa až do výšky 50 000 CZK ročne oslobodeného od dane z prímu, ii) možnosť odčítať zo základu dane 48 000 CZK ročne v rámci DIP, pričom sa sleduje minimálna doba trvania DIP 10 rokov a možnosť výberu až po dosiahnutí 60. roku života a iii) oslobodenie od dane z príjmu pri odplatnom prevode majetku spadajúceho do DIP.

Na Slovensku sa neuplatňujú v súvislosti s DIS žiadne príspevky zamestnávateľa a ani možnosť odpočtu určitej čiastky zo základu dane. Na Slovensku platí, že ak bol DIS zriadený na obdobie minimálne 15 rokov a v tomto období nebolo jeho majiteľovi vyplatené žiadne plnenie, pričom ročne do DIS portfólia klient investoval maximálne 6 000 Eur bez započítania reinvestícií v rámci portfólia, je príjem z predaja cenných papierov, opcií a príjem z derivátových operácií plynúci z dlhodobého investičného sporenia vrátane príjmu vyplateného po uplynutí 15 rokov od začiatku dlhodobého investičného sporenia oslobodený od dane z príjmu.

Stručné zhrnutie teda je, že na Slovensku sú podmienky DIS iné, ako sú podmienky pre DIP v Českej republike. DIS môžu na Slovensku poskytovať len finančné inštitúcie, ktoré majú licenciu na vykonávanie pokynov klientov a zároveň licenciu na riadenie portfólia. Na Slovensku nie je potrebná registrácia v zozname poskytovateľovi DIS, ani uzatvorenie konkrétnej zmluvy o DIS. A daňové zvýhodnenie sa na Slovensku týka len výnosov z konkrétnych zložiek portfólia patriaceho do DIS, ako aj z ich predaja a neuplatňujú sa príspevky zamestnávateľa, ani možnosť odpočtu od základu dane.